離婚後の養育費、ちゃんと払ってもらえるか心配ですよね…。

この記事では、そんな不安を解消してくれる信頼できる養育費保証会社4社を詳しく比較して、あなたにピッタリのサービスをご紹介します!

実は、ひとり親世帯を対象にした全国調査で、母子世帯の70%以上が「養育費を一度も受け取ったことがない」という深刻な現状が分かっています。

離婚のときにしっかり養育費の約束をしても、途中で支払いが止まってしまうことって本当に多いんです。約束された養育費を継続的に受け取れずに困っている人たちがたくさんいるのが現実です。

でも大丈夫!そんな養育費の支払いストップへの不安を軽くしてくれる「養育費保証会社」というものがあるんです。

この記事では、全国のひとり親のみなさんに向けて、養育費保証会社ってどんなもの?メリット・デメリットは?主要な養育費保証会社4社はどこがいいの?申込みはどうするの?実際に使った人の声や、よくある疑問への答えまで、最新情報をたっぷりお届けします。

信頼できる養育費保証会社を選ぶコツもお教えしますので、養育費の未払いが心配な方はぜひ最後まで読んでみてくださいね。

養育費保証会社とは?

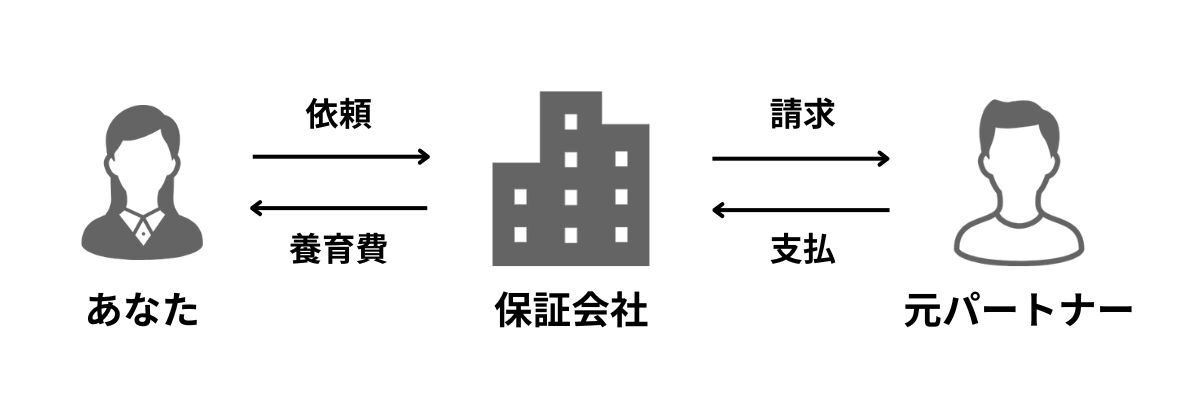

「養育費保証会社」は、離婚・別居後に元パートナーから支払われるはずの養育費が止まってしまったとき、養育費保証会社が代わりに養育費を支払ってくれるサービスを行う会社のことです。

養育費保証会社と事前に契約しておけば、もし元パートナーからの養育費の支払いが止まっても、保証会社が決められた期間分の養育費を代わりに払ってくれて、その後養育費保証会社が元パートナーに対してお金を請求してくれる仕組みなんです。

この養育費保証会社を使うことで、元パートナーと直接やり取りしなくても安定して養育費を受け取れる安心感が得られて、離婚後の生活設計も立てやすくなります。

養育費保証会社のメリット

養育費の受け取りが確実になり安心

養育費保証会社からの支払いが期日までに確実に行われるので、「養育費の受け取りができるか不安」「遅くなることばかりで困る」といった不安から解消されます。

これまで毎月抱えていたお金の不安感がなくなるのは大きなメリットでしょう。

元パートナーへの連絡が不要

養育費が支払われていないときに、お金の催促をする電話をするのは、できればやりたくないですよね。

その毎月の電話からも解放されます。

元パートナーからのお金の回収は養育費保証会社が代わりに行ってくれるので、元パートナーとの電話なしでお金を受け取ることができます。

養育費保証会社のデメリット

手数料が発生する

養育費保証会社を利用するとお金の回収は確実になりますが、代わりに利用料が必要になるため、実質使える養育費は少し減ることになります。

しかし、支払いが0円になること、嫌な電話をしないといけないこと、に比べると気にならないデメリットとも言えるのではないでしょうか。

養育費保証会社の失敗しない選び方

養育費保証会社を選ぶときは、ただ「安い」だけで決めるのではなく、「安心して長く使えるか」という視点が大切です。サービスを選ぶときにチェックしたいポイントをまとめました。

会社の信頼性・実績をチェック

安心感を重視するなら、上場企業や大手保証会社が運営するサービスを選ぶのがおすすめ。経営基盤がしっかりした会社は倒産のリスクが低くて、長期間サービスを続けてくれる可能性が高いです。

料金と手取り額のバランスを考える

サービスによって初回費用や月額費用の設定が違います。

大きく分けると、毎月一定額を払うタイプと、年に一度まとめて払うタイプがあります。毎月の手取り養育費がどのくらい減るのか、契約期間全体でいくら保証料を払うことになるのか、計算してみましょう。

例えば、お子さんが高校を卒業するまでまだ10年ある場合、年払いタイプだと累計の保証料が大きくなりがちです。一方で、毎月払いタイプは長期利用に向いているけれど、途中でやめると損になることもあります。将来の見通しも考えて選ぶことが大切です。

元パートナーの同意が必要かどうか

元パートナーと協力できる関係なら選択肢は広がりますが、相手に内緒で利用したい場合や同意がもらえない場合は、同意なしで契約できるサービスを検討しましょう。

ただし、同意不要タイプは保証料が高めになることが多いので、その分の負担増と得られる安心感を比べて考える必要があります。

どのくらいの期間・金額まで保証してくれるか

会社によって「何ヶ月分まで代わりに払ってくれるか」「保証契約の最長期間」が違います。長期間の安定受取を重視するなら、契約更新を続ければ成人までカバーできるサービスが安心です。

逆に1年限定だけど、その間に強制執行まで代行してくれるという特徴があるサービスもあります。あなたが求める保証期間に合うサービスを選びましょう。

養育費保証会社の口コミもチェック

養育費保証会社を選ぶ際には、利用者の口コミをチェックすることも重要。

実際に利用された方の意見を見るとどんなサービスなのか参考になります。いいことだけでなく、悪かったこともチェックできると更にいいですね

自治体からの助成があるかチェック

自治体によっては、養育費保証会社を利用するひとり親に対して、初回保証料の助成金(上限5万円)を出してくれる場合があります。東京都や大阪市、福岡市など、多くの自治体がこの助成制度を始めています。

お住まいの自治体名+「養育費保証 助成」で検索してみて、助成制度があるなら、その自治体が提携している保証会社や条件を確認しましょう。助成が使えるなら絶対活用したいですし、対応している保証会社を選ぶメリットも大きくなります。

その他のサポートサービス

ただ保証するだけじゃなく、相談サポートが充実しているかや公正証書作成のお手伝いをしてくれるかなど、プラスアルファのサービスにも注目しましょう。

離婚直後は不安がいっぱいですから、Casaのように離婚全般の相談に乗ってくれる会社や、チャイルドサポートのように協議書作成からサポートしてくれる会社は本当に心強いです。緊急時の対応(督促や弁護士紹介など)についても各社のサイトで確認しておくと安心ですね。

こうしたポイントを総合的に考えて、あなたとお子さんの状況にピッタリのサービスを選んでくださいね。最近は公的機関の「養育費相談支援センター」なども設置されているので、民間の保証サービスと公的支援を上手に組み合わせることが大切です。

養育費保証会社おすすめ4選【2025年最新版】

現在、養育費保証会社を提供している主な会社は大手を中心にいくつかあります。その中から特に信頼性が高くて実績のある4社を選んで、サービス内容や費用、特徴を比較してみました。

各会社とも基本的な仕組みは同じですが、保証期間や料金体系、元パートナーの同意が必要かどうか、自治体との連携状況などに違いがあります。あなたの状況に合ったサービス選びの参考にしてくださいね。

養育費保証PLUS(株式会社Casa)

大手家賃保証会社の株式会社Casa(カーサ)が提供する養育費保証サービスが「養育費保証PLUS」です。Casaは東証プライム上場企業で、賃貸保証業務で培った実績と安定した財務基盤を持つ信頼できる会社です。

養育費保証PLUSの特徴とメリット

養育費保証PLUSの一番の特徴は、元パートナーの同意がなくても申し込めることです。

離婚時に相手の合意がなくても契約できるので、養育費保証の利用を相手に知られたくない場合や、協力してもらえない場合でも使いやすくなっています。

また、法的手続きのサポートも充実していて、滞納が続いた場合は給与差し押さえなどの法的手段もワンストップでサポートしてくれます。

ひとり親経験者を含む専門相談員による親身な対応や、離婚や養育費に関する幅広い無料相談窓口があるのも心強いポイントです。

養育費保証PLUSの料金

保証手数料は初回契約料が「月額養育費の1ヶ月分」、毎月の保証料が「月額養育費の3%(最低月1,000円)」となっています。

例えば月々の養育費が5万円なら、初回契約時に5万円、その後毎月の保証料は1,500円(3%の1,500円が最低額1,000円を上回るため)を支払うイメージです。

保証料には養育費の代理支払い保証に加えて、もし強制執行が必要になった場合の法的手続き費用の保証も含まれています。

契約期間は養育費養育費を取り決めた期間まで。それまで、更新手続きや更新料はありません。毎月の月額保証料で保証が継続します。手軽に続けられるのもGoodなポイントですね。

養育費保証PLUSの注意点

保証が始まる時点で未払いがある場合は対象外になります。もし保証開始時点で養育費の未払いがある場合は、弁護士を紹介してもらえるので、まずは養育費の未払いを解消するところから始めましょう。

養育費PLUSは支払い遅延防止の実績が高く、90%以上の支払い継続率を実現していると報告されているので、利用者にとっては費用以上の安心を得られるサービスと言えるでしょう。

養育費保証PLUSの口コミ

親身になって対応していただきました。やむを得ずひとり親になってしまった者にとっては、とても心強い存在です!

参照:公式サイト

養育費が払ってもらえる安心感と、元夫とのやり取りが必要なくなったので、とても気持ちが軽くなりました。

参照:公式サイト

娘を育てていけるか不安がありましたが、万が一の際に養育費を保証してもらえるということで気持ちの支えになっています。

参照:公式サイト

株式会社イントラスト「サポぴよ養育費保証」

株式会社イントラストは家賃債務保証を主力とする上場企業で、日本で一番早くから養育費保証サービスを始めたパイオニア的な存在です。

「サポぴよの養育費保証」は、愛称「サポぴよ」で親しまれていて、ひとり親家庭のニーズに合わせた3つのプランを用意しているのが特徴です。

サポぴよ養育費保証の特徴とメリット

イントラストの養育費保証は、利用者一人ひとりに寄り添った柔軟な対応と、情報管理の安全性に定評があります。

金融機関とも提携してセキュリティ管理を徹底することで、個人情報やプライバシーもしっかり配慮されています。

また、東証一部(プライム)上場企業として財務基盤が安定していて、長期的にサービスを続けてくれる信頼性があります。

プランによっては養育費の未払いが発生した後からでも保証契約に入れるのが他社にないメリットで、離婚後しばらく経ってから保証を検討する場合にも選択肢になります。

サポぴよ養育費保証のプランと料金

サポぴよ養育費保証には「チャイルドサポート30」「チャイルドサポート50」「チャイルドサポート50+one」の3つのプランがあります。プラン名の数字は保証料率を表していて、それぞれこんな内容です。

チャイルドサポート30

初期費用:月額養育費の100%

更新料(2年目以降毎年):月額養育費の30%

元パートナーの同意が得られる場合に適したプランで、未払いが起きても2年間まで代理支払いしてもらえます。

チャイルドサポート50

初期費用:月額養育費の100%

更新料(2年目以降毎年):月額養育費の50%

受給者(ひとり親)とイントラストだけの契約で利用できるプランで、元パートナーの同意なしでも契約できます。保証料はやや高めですが手続きのハードルが低く、相手に知られずに利用したい方に向いています。

チャイルドサポート50+one

初期費用:月額養育費の150%

更新料(毎年):月額養育費の50%

こちらは既に養育費の未払いが起きてしまった後でも入れるプランです。過去に滞納があった場合でも、これからの養育費を保証してくれる最後の受け皿として検討できます。

このようにイントラストは、利用者の状況(合意書があるか、元パートナーの同意がもらえるか、未払いが起きているかなど)に応じて細かくプランを選べるのが強みです。

自分に合うプランを選ぶときは公式サイトの診断ツールや電話相談で確認することをおすすめします。

サポぴよ養育費保証の注意点

保証料率が他社に比べて高めのプランもあるので、長期的に支払うコスト負担をよく考える必要があります。また、プランによって保証期間(代理支払いしてもらえる上限期間)が違うので(最大12ヶ月~契約中無制限)、「何年分の未払いまで保証してもらえるのか」を事前にしっかり確認しましょう。

イントラストは現在、複数の自治体(宮崎市など)と連携した養育費保証支援事業も展開していて、自治体経由で申し込むと初回保証料の助成が受けられるケースもあります。

ジェイリース株式会社「J-みらい」

ジェイリース株式会社は賃貸保証大手の一つで、2023年6月より養育費保証サービス「J-みらい」を始めた比較的新しい会社です。

J-みらいもCasaやイントラスト同様、東証プライム市場上場の企業グループによるサービスで、家賃保証業で約20年の実績を持つノウハウを活かして養育費保証分野に参入しています。全国40か所以上に支店・相談窓口があって、地域に密着したサポート体制が整っています。

J-みらいの特徴とメリット

J-みらいの一番の特徴は、利用者の状況に応じて3種類の契約方式を用意していることです。

具体的には、元パートナーの同意と公正証書などがあるかどうかに応じて「J-みらい10」「J-みらい30」「J-みらい50」という3つのプランから選べます。

J-みらい10は公正証書など執行力のある書面があって元パートナーも同意するケース向け、J-みらい30は公的な債務名義がなくても元パートナーの同意がある場合向け、そしてJ-みらい50は元パートナーの同意が得られない場合でも受給者側だけで契約できるプランです。

このように、合意の度合いに合わせてプランを柔軟に選べるのは利用者にとってとても便利ですね。

J-みらいの他のメリットとして、養育費の受取口座をお子さん名義にできるというユニークなサービスがあります。受給者(監護親)ではなくお子さん名義の口座に直接養育費を振り込むこともできて、養育費をお子さんの将来のために管理したい場合に適しています。

また、ジェイリースは自治体連携にも積極的で、愛知県知立市など複数の自治体がJ-みらいとの契約に対して初回保証料助成を行っています。

J-みらいの料金

J-みらいの料金はプランによって違いますが、基本的な構成は初回保証料=月額養育費の1ヶ月分、毎年の継続保証料=月額養育費の◯%となっています。

具体的には、J-みらい10では継続料10%、J-みらい30では30%、J-みらい50では50%が毎年かかる保証料率です。

例えば、養育費5万円の場合、J-みらい10では初回5万円・年間継続料5千円、J-みらい50では初回5万円・年間継続料2万5千円というイメージです(継続料は2年目以降毎年支払い、プラン更新時に支払い)。

保証してもらえる限度額はプランによって、J-みらい10が未払い12ヶ月分まで、J-みらい30も12ヶ月分まで、J-みらい50は基本的に契約期間中無制限(更新継続が前提)となっています。

J-みらいの留意点

J-みらい10・30は元パートナーの合意が必要な「三者間契約」なので、申込時に相手方との調整が必要です。

一方、J-みらい50は二者間契約ですが、保証料負担が重く設定されています。どのプランでも契約前の滞納分は保証してもらえません。

賃貸保証で全国規模のネットワークを持つ会社によるサービスなので、対面相談などのサポートを受けながら安心して利用を検討できるでしょう。

4. 株式会社チャイルドサポート「あんしん養育費保証」

株式会社チャイルドサポートの「あんしん養育費保証」は、離婚協議書の作成支援から養育費の回収代行・保証までをワンストップで提供する会社です。

代表が元弁護士ということもあって、法的知識を活かした包括的サービスが特徴です。養育費保証サービスとしては、離婚時のサポートプランに組み込まれる形で「まるっとプラン」というサービスを提供しています。

あんしん養育費保証の特徴とメリット

チャイルドサポートの強みは、ただ養育費保証をするだけじゃなく、離婚前後のプロセス全体をサポートしてくれることです。

離婚前に専門カウンセラーが夫婦双方と面談して、親権や面会交流、養育費額など離婚協議書の作成をサポートしてくれます。

作成した協議書は必要に応じて公正証書にすることもできて、こうして確実な取り決め作りまで含めてサポートすることで、離婚後のトラブルを未然に防ぐ狙いがあります。

実際に「決めることがたくさんあって不安だった離婚協議をスムーズに進められた」という利用者の声もあります。

離婚が成立した後は、養育費支払人(元パートナー)の銀行口座から毎月決まった日に養育費を自動引き落としして、受給者に振り込む仕組みを提供します。

これで「払い忘れ」や「払った払わない」のトラブルを防いで、日々の回収管理を代行してくれます。

万一、口座引落し日に残高不足などで引き落としできなかった場合は、チャイルドサポート社が代わりに最長1年間分の養育費を先払いします。

1年分という期間制限はありますが、その間に相手方への督促や法的措置を行うことで、受給家庭の生活を支えながら回収を図る流れです。

特筆すべきは、給与差し押さえ手続きの代行を追加費用なしで行ってくれることです。通常、弁護士に頼むと数十万円かかる強制執行手続きですが、チャイルドサポートではサービス内で対応してくれるので、費用負担なく法的回収策を取ることができます。

まさに「養育費の合意から支払い管理・回収まですべてお任せできる」トータルサポートが大きな魅力です。

あんしん養育費保証の料金

チャイルドサポートのまるっとプランでは、離婚協議書作成支援にかかる費用は基本無料で提供されます(追加オプションは別途あり)。

養育費保証サービスについては、初回保証契約金として最大5万円が設定されていますが、これは離婚成立後に養育費の支払いが始まったタイミングで、初回の養育費から差し引く形で支払えばよい仕組みです。

つまり、契約時点で現金を用意する必要はなく、養育費が実際に振り込まれてからその一部を初回保証料として納める形になります。

さらに自治体によってはこの初回保証料5万円を全額助成してくれるところもあります(港区・豊島区などでは5万円助成制度あり)。

毎月の利用料としては、口座振替手数料や管理費などの実費500円(税込)だけを支払います。月額500円という低コストで保証と代行が受けられるのは他社にはないメリットです。

あんしん養育費保証の注意点

チャイルドサポートの保証は先払い期間が最長1年間と決まっていて、それより長期間の未払いには対応していません。

1年を過ぎても支払いが再開しない場合、契約更新はできずサービス終了となる可能性があります(その場合は改めて法的措置や直接交渉が必要)。

また、基本的に元パートナーの協力(口座振替への同意)が前提のサービス設計なので、相手がどうしても協力しない場合は利用が難しいこともあります。

ただし、支払者側にとっても「確実に支払える安心」「信用情報にキズが付かない」などのメリットがあることを説明して、契約に同意してもらうアプローチが推奨されています。

養育費保証会社のメリット

精神的な安心感が得られる

元パートナーとの直接やり取りが不要。

離婚後、元パートナーとの連絡って本当にストレスになることも。

養育費保証会社を利用すれば、未払いが発生しても直接催促する必要がありません。

保証会社が間に入ってくれるので、嫌な思いをせずに済みます。

安定した家計管理ができる

毎月決まった日に確実に養育費が入ります。

元パートナーの気分や都合に左右されることなく、決められた日に養育費が振り込まれますので、家計の見通しが立てやすくなって、お子さんの習い事や教育費の計画も立てやすくなります。

法的手続きのサポートが受けられる

強制執行などの面倒な手続きも代行してくれます。

万が一、長期間の未払いが続いた場合でも、給与差し押さえなどの法的手続きを保証会社が代行してくれます。弁護士に依頼すると数十万円かかる手続きを、追加費用なしで行ってくれる会社もあります。

養育保証会社のデメリット

保証料の負担がある

保証会社を使うと、保証料の負担があります。利用しなければ、負担しなくて良いお金を負担する必要があり、この点ではデメリットと言えるでしょう。

ただ、もし振り込みがない場合には、保証料以上に必要な金額のお金が入ってこないことになるので、安定的に保証料が入ってくることを考えると必要経費とも言えるでしょう。

保証期間・保証額に制限がある

契約期間が設定されており、契約の満了とともに更新の手続きを行う必要があります。

更新時に再審査があり、条件が変わっていると更新を断れるケースも0ではありません。

また、サービスによっては、保証上限があるため、この点も注意が必要です。

契約前の未払い分は対象外

サービス名から契約前の未払いについても対応してくれそうなイメージがあるかもしれませんが、あくまで契約後についての養育費に限定されます。

また、サービスによっては、契約時に養育費の未払いがあると利用できないサービスもあるため、すでに未払いがある場合には、弁護士を通して未払い分の回収から始めることがおすすめです。

養育費保証会社の審査条件と必要な書類

養育費保証会社は誰でも無条件で利用できるわけではなく、各会社で利用のための審査条件が設定されています。契約時に一般的に求められる主な条件・書類はこんな感じです。

養育費の合意書類

一番大切な条件として、養育費の支払いについて文書での合意ができていることが前提になります。公正証書や調停調書、離婚合意書など、法的効力のある形式で養育費額・支払い方法が書かれた文書が必要です。

文書がなければ保証契約の内容を決められないので、保証会社と契約する前に必ず養育費合意の文書化を済ませておく必要があります。各会社とも申込時にこれらの書類のコピー提出を求めています。

元パートナーの同意(必要に応じて)

保証会社によっては、サービス利用時に養育費支払い義務者である元パートナーの契約同意が必須になる場合があります。

特に、保証手数料を誰が負担するか(支払者が負担するケースもある)や、口座引き落とし手続きの関係で、元パートナーを契約に含めるプランの場合、相手方の了承が前提条件です。

実際、「養育費保証サービスの利用には支払い義務者(元パートナー)の同意が必須」とする保証会社が多いという指摘があります。

ただし、例外もあって、株式会社Casaの「養育費保証PLUS」では元パートナーの同意なしでも契約申込ができます。

相手の協力が期待できない状況でも利用できるサービスを希望する場合、この点を各会社間で比較することが重要です。

支払い義務者の支払い能力審査

保証会社は契約を受ける時に独自の審査を行って、元パートナーの収入状況や勤務先の信用状況などをチェックします。

養育費を支払う人の収入や就業状況によっては「支払い継続は困難」と判断されて、審査で断られる可能性もあります。

保証会社にとって建て替えた養育費を回収できる見通しが重要なので、無職・低収入・所在不明などの場合は契約自体が難しくなります。

利用申込時には、元パートナーに関する情報(勤務先や年収など)や公的身分証明書類の提出を求められるのが一般的です。

未払い状況の確認

現在すでに養育費が長期間滞納されている場合、保証会社はその滞納分をさかのぼって先払いすることは基本的に行いません(契約以前の未払い分は保証対象外)。

そのため、サービスを利用するなら早めに契約するのが望ましく、滞納発生後では利用を断られるケースもあります。

ただし、一部には、過去に未払いが発生していても契約できる特別プランを提供している会社もあります(イントラスト「50+one」プランなど)。

いずれにしても、申込時点での未払い状況や支払い見込みについて正直に申告して、保証会社の判断を仰ぐ必要があります。

以上が主な審査条件と必要書類です。それに加えて各会社とも契約者本人の身分証明や収入証明(ひとり親手当証書など)を求める場合もあります。

申し込み前に各サービスの公式サイトで必要書類リストを確認して、不備なく準備しておきましょう。

特に公正証書の作成は時間がかかることもあるので、離婚時に養育費を決める際は早めに公正証書にしておくことが大切です。

養育費保証会社についてのよくある質問

Q1. 養育費保証会社を利用するには具体的に何が必要ですか?

基本的には「養育費の取り決めが書面でできていること」と「保証会社の審査に通ること」が必要です。

契約申込時には、公正証書や離婚協議書など養育費に関する合意書のコピーを提出します。それに加えて申込者本人と元パートナーの基本情報、元パートナーの収入や勤務先情報なども申告します。

保証会社はそれらをもとに支払能力を審査して、問題なければ契約締結となります。なお、ほとんどのサービスで元パートナーの身分証や収入証明の提出は不要ですが、元パートナーの同意が必要な場合は同意書や契約書への署名をもらう必要があります。

Q2. 元夫(元妻)の同意がなくても養育費保証を利用できますか?

サービスによりますが、同意不要で利用できる会社も存在します。例えばCasaの「養育費保証PLUS」やイントラストの「50」プラン、ジェイリースの「J-みらい50」プランは、元パートナーの同意なしで契約できます。

一方、多くの保証会社では元パートナーも含めた三者間契約を基本としていて、同意が得られないと利用できません。

同意不要タイプは手軽な反面、保証料が高めになる傾向があるので、費用負担との兼ね合いで検討しましょう。また元パートナーに内緒で契約しても、いざ未払い時に保証会社が介入する際には結果的に知られる可能性が高い点もご注意ください。

Q3. すでに養育費が滞っている場合でも契約できますか?

契約前に発生した滞納分は基本的に保証対象外で、多くの保証会社は「申込時点で未払いがないこと」を条件にしています。そのため、既に長期間支払われていない状態では、新規契約を断られるケースが一般的です。

一部には例外的なプランもあって、イントラストの「チャイルドサポート50+one」など申込時点で未払いがあっても入れると謳うものも存在します。

いずれにしても、まずは滞納分の回収を弁護士などに相談しつつ、保証会社に問い合わせてみることをおすすめします。

Q4. 保証会社と契約すれば必ず養育費を受け取れますか?

契約期間中は高い確率で安定受取が期待できます。保証会社各社とも未払い発生時には速やかに先払いしてくれるので、契約期間内であればほぼ確実に毎月決まった養育費を受け取れるでしょう。

例えば、Casaでは支払い率(実際に利用者が養育費を受け取れた率)が90%以上に達する実績を公表しています。ただし契約期間が終了した後(または保証期間の上限を超えた後)は保証されません。

更新手続きをしなければ再び未払いリスクが生じますし、保証会社自体がサービスを終了して契約更新できなくなる可能性もあります。

契約すれば永久に安心というわけではなく、お子さんが社会人になるまで長期間に及ぶ場合は、定期的に契約更新や他の手段への切り替えを検討する必要があります。

Q5. 養育費保証会社と弁護士による強制執行、どちらを利用すべきですか?

両者はアプローチが違います。養育費保証会社は月々一定の費用負担と引き換えに、滞納時の先払いと相手への督促を代行してもらう「予防策・保険」に近いものです。

精神的負担を軽くして、継続的に安定収入を得るメリットがあります。一方、弁護士に頼んで強制執行などで回収する方法は、滞納が起きてから法的措置で取り立てる「事後対処策」です。

公正証書など債務名義があれば給与差押えなどで一括回収も可能ですが、弁護士費用(着手金や成功報酬)がかかって、相手に十分な資力がなければ回収困難なケースもあります。

最近は、着手金0円・成功報酬型で未払い養育費請求を受けてくれる法律事務所もありますが、まず未払いが起きないようにするには保証会社の方が手軽です。

経済状況や相手の態度によって、「保証サービスで未払いを防ぐ」か「未払い発生後に法的措置で臨む」か選ぶと良いでしょう。

迷った場合は自治体の相談窓口や専門家に無料相談して、自分に適した方法を検討してみてください。

まとめ

養育費保証会社の比較と活用法について詳しくお話しました。養育費はお子さんの大切な権利です。

公的制度と民間サービスを上手に利用しながら、確実に受け取りを確保してお子さんの未来を支えていきましょう。

一人で悩まず、まずは気になる保証会社に相談してみることから始めてみてくださいね。きっとあなたとお子さんにピッタリの解決策が見つかるはずです。